Durch die Hypothekenablösung sparst du jede Menge Geld – ein Beispiel

Du denkst, es bringt nicht viel, deine Hypothek abzulösen? Zumindest in einem Punkt hast du recht: Es bringt nicht viel Aufwand mit sich. Wie du an folgendem Beispiel erkennen wirst, bringt es dir dafür eine hübsche Summe Geld, die du damit sparen und für vergnüglichere Dinge ausgeben kannst.

Sparen heisst nicht immer gleich Verzichten

Sobald der Begriff ‘Sparen‘ fällt, kommt einem fast unweigerlich auch der ‘Verzicht‘ in den Sinn. Eigentlich einleuchtend: Wer sich vornimmt, mehr zu sparen, kann nicht nach Lust und Laune auf Shoppingtour gehen. ‘Diese neuen Schuhe sehen klasse aus, die würd ich zu gerne…ah ne! Muss ja sparen.‘ Man verzichtet also bewusst auf etwas, um Geld zu sparen.

Aber muss das denn immer so sein?

Mais non! Ein viel angenehmerer Weg zu mehr Ersparnissen ist doch, die gleiche Leistung wie immer zu beziehen, dafür aber weniger Geld auszugeben – also eben nicht verzichten zu müssen, aber am Ende des Monats trotzdem gleich viel Zaster auf dem Konto zu haben.

So viel sparst du bei einer Hypothekenablösung

Wirklich einfach ist das mit einer Reduktion der Hypothekarzinsen: Auf die Dienstleistung in Form des Geldausleihens für dein Haus willst du logischerweise nicht verzichten, da du dieses ja gerne behalten möchtest. Aber exakt die gleiche Dienstleistung kannst du mittels einer simplen Hypothekenablösung viel günstiger beziehen und so jeden Monat etwas auf die Seite legen, ohne dass du es wirklich mitkriegst – und das summiert sich mit der Zeit in erfreulichem Ausmass.

Eine vereinfachte Milchbüechli-Rechnung zeigt das am besten (in der Realität ist die Kalkulation etwas komplizierter, aber wir beschränken uns dabei auf den Hypothekarzins und lassen die Amortisationen/Nebenkosten weg – geht ja in erster Linie nur mal darum, das Sparpotenzial bei den Zinsen aufzuzeigen).

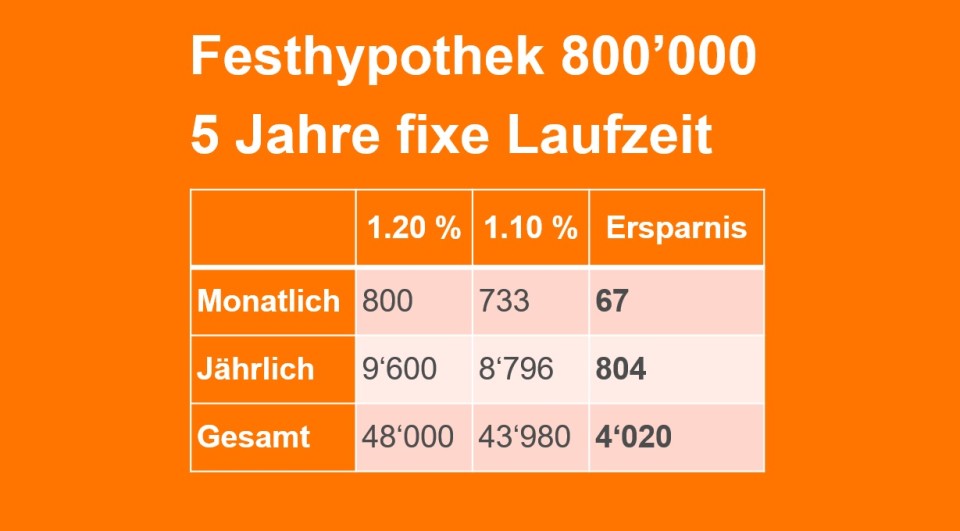

Nehmen wir an, du hast eine Festhypothek zu 800‘000 Franken, die bald das Ende ihrer Laufzeit erreicht hat und nun neu geregelt werden muss. Dein bisheriger Finanzierungspartner unterbreitet dir folgendes Angebot:

800‘000 Franken Hypothek, 1.20 % Zinssatz, 5 Jahre fest.

Nach Adam Riese beträgt deine monatliche Zahlung an den Kreditgeber nun 800 Franken (800‘000 / 100 x 1.20 = 9‘600 Franken Jahreszins, geteilt durch 12 Monate = 800 Franken).

Jetzt gehen wir davon aus, du erhältst ein Angebot, das nur 0.1 % tiefer ist als das bisherige, also 1.10 %. Wenn wir die Rechnung mit deiner Hypothek von 800‘000 Franken nun erneut durchspielen, so ergibt sich eine monatliche Zinszahlung von abgerundet 733 Franken (800‘000 / 100 x 1.10 = 8‘800 Franken Jahreszins, geteilt durch 12 Monate = 733 Franken).

Nun gut, eine monatliche Ersparnis von 67 Franken klingt jetzt erstmal nicht so, als hättest du den grossen Schatz am Ende des Regenbogens entdeckt. Aber lass uns doch diese Rechnung mal auf die gesamte Laufzeit von 5 Jahren weiterführen:

800

Monatliche Zinszahlung

9'600

Jährlicher Zinszahlung

48'000

Zins für die 5 Jahre Laufzeit

Du bezahlst also während der vertraglich vereinbarten Laufzeit von 5 Jahren 48‘000 Franken Zins. Das ist schon eine recht stolze Summe, oder?

Nun machen wir dasselbe in Grün, aber mit den 733 Franken Monatszins:

733

Monatliche Zinszahlung

8‘796

Jährlicher Zinszahlung

43‘980

Zins für die 5 Jahre Laufzeit

Hypothek ablösen: Da geht sogar noch mehr!

Aber holla die Waldfee! Plötzlich sieht die anfänglich eher geringe Ersparnis durch einen solchen Hypothekenwechsel doch ganz anders aus: Über 4‘000 Stutz gespart – damit lassen sich ein paar schöne Strandferien finanzieren. Und das Beste dabei ist, dass du weder auf etwas verzichten musst, noch du irgendeinen Aufwand damit hast.

Kostenlose Hypothekarberatung

Zusammen finden wir die Hypothek, die am besten zu dir passt.